Landesgesetz, mit dem das Oö. Lustbarkeitsabgabegesetz 2015 geändert wird

(Oö. Lustbarkeitsabgabegesetz-Novelle 2025)

GZ: Verf-2012-114746/41-Za

Zum obgenannten Entwurf eines Gesetzes erstattet der Österreichische Sportwettenverband (nachstehend kurz „der OSWV“) nachstehende

STELLUNGNAHME:

Der OSWV repräsentiert mit einem Anteil von rund 95 % aller stationären österreichischen Wettunternehmen das Gros der Wettbranche. Die Auswahl und ständige interne Prüfung seiner Mitglieder erfolgt nach strengsten Kriterien, insbesondere im Hinblick auf die Implementierung geeigneter Standards zur Geldwäscherei- und Terrorismusfinanzierungsprävention sowie dem Spieler- und Jugendschutz. Der kontinuierliche fachliche Austausch mit den für die Wettbranche zuständigen Behörden und Stakeholdern garantiert einen stabilen und modernen rechtstaatlichen Rahmen, der den Normunterworfenen die langfristige unternehmerische Planung und Standortsicherung ermöglicht. Umgekehrt werden den Organen der Gesetzgebung und Vollziehung stets die aktuellen, va. technischen Entwicklungen in der Branche zur Kenntnis gebracht, durch die ihnen eine aktive Gestaltung des Wettrechts ermöglicht wird, anstatt das Gesetz mit reinem Antwortcharakter ausgestalten zu können.

Es kann gar nicht oft genug betont werden, dass sich der OSWV ausschließlich aus Wettunternehmen, die über österreichische (hier konkret oberösterreichische) wettenrechtliche Bewilligungen verfügen, zusammensetzt. Er repräsentiert die „Weiß-Branche“,

⋅deren Wettangebot gesetzlich massiv eingeschränkt ist;

⋅deren gesetzliche Verpflichtungen iZm mit der Implementierung von Spielerschutzmaßnahmen sowie Maßnahmen zur Verhinderung der Geldwäsche und Terrorismusfinanzierung im internationalen Vergleich an der Spitze stehen;

⋅deren Abgabenlast bereits jetzt erdrückend ist.

Trotz dieser erheblich wettbewerbsnachteiligen Rahmenbedingungen schaffte es die (ober-)österreichische Wettbranche bisher, insbesondere im terrestrischen Bereich, ein für die Wettkunden attraktives, rechtssicheres und wirtschaftlich darstellbares Wettangebot aufrechtzuerhalten, eine aus unionsrechtlicher Sicht gerade noch vertretbare Kanalisierungsrate zu ermöglichen und die kontinuierlich steigende Abwanderung in den größtenteils gänzlich unregulierten Onlinebereich zumindest zu verlangsamen. Jeder Eingriff des Gesetzgebers, der zu einer weiteren Verschlechterung dieser Rahmenbedingungen darstellt, konterkariert die Bemühungen der legalen Wettbranche und beschleunigt die obgenannte Entwicklung unumkehrbar.

Dem OSWV ist die marode budgetäre Lage des Bundes, der Länder und Gebietskörperschaften ebenso wie die dadurch notwendige Erhöhung des Steuer- und Abgabenaufkommens nachvollziehbar. Gleichsam ist es jedoch erforderlich, aufzuzeigen, dass mit der geplanten Erhöhung der Lustbarkeitsabgabe, das tatsächliche Abgabenaufkommen verringert, statt erhöht werden wird:

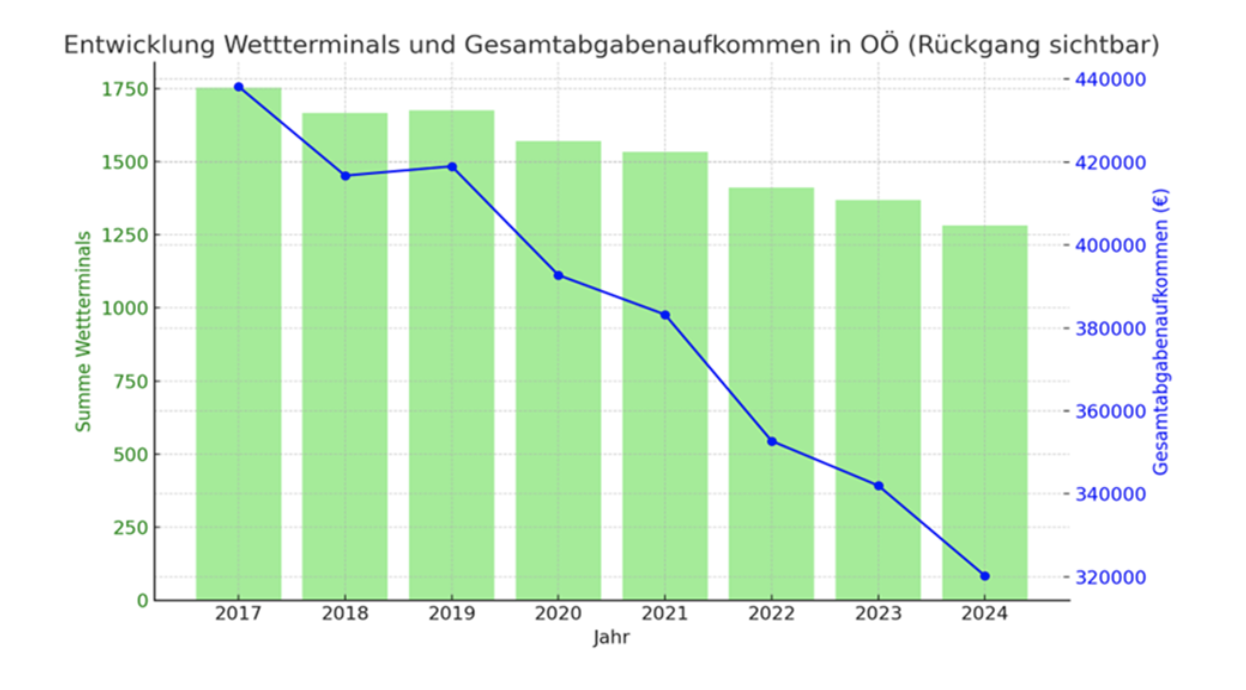

- Entwicklung seit 2016 – Status quo

Die letztmalige Erhöhung der Lustbarkeitsabgabe erfolgte mit Wirksamkeit 01.01.2016. Der gesetzliche Rahmen (Wettterminal: höchstens EUR 250,–; Spielapparate: höchstens EUR 50,– bzw. EUR 75,–) wurde beinahe flächendeckend voll ausgeschöpft. In der letzten Dekade entwickelte sich der Wettmarkt sowohl in seiner Struktur als auch im Hinblick auf das Wettprodukt erheblich. Einerseits stieg das Gesamtwettaufkommen, andererseits konsolidierte sich va. der terrestrische Markt stark und war eine sich weiter beschleunigende Verlagerung hin zum Onlineangebot spürbar.

Wenngleich Oberösterreich zu jener Ländergruppe zählt, die das Online-Wettangebot gesetzlich geregelt hat, erfordert die Anwendbarkeit des Gesetzes – samt damit einhergehender Verpflichtungen und Produktbeschränkungen – eine im Land Oberösterreich gelegene, physische Präsenz „(sonstige Wettannahmestelle“). Parallel dazu bleibt ein gesetzlich völlig unbeschränktes Anbieten aus dem In- und Ausland nach Oberösterreich legal und zulässig – ohne Serverstandort in Oberösterreich.

Die Zahl der vom Anwendungsbereich des Oö. Lustbarkeitsabgabegesetzes 2015 umfassten Wettterminals sowie das unter rechnerischer Annahme der Vollausschöpfung des gesetzlichen Höchstspielraums sowie das sich daraus abgeleitet Abgabengesamtaufkommen entwickelten sich wie folgt:

Demnach verringerte sich das potentiell erzielbare Abgabengesamtaufkommen um 26,8 %.

- Auswirkungen der geplanten Erhöhung

Der OSWV bezweifelt stark, dass die nun geplante Abgabenerhöhung um 40 % den obdargestellten Trend plötzlich umzukehren vermag. Im Gegenteil, die Anzahl der Wettterminals, das terrestrische Wettangebot sowie vor allem das Abgabengesamtaufkommen wird sich weiter massiv verringern.

Sowohl das vom Gesetzgeber angestrebte Ziel der Einnahmenerhöhung als auch die diesem auferlegte Pflicht zur Kanalisierung wird durch die geplante Erhöhung konterkariert.

In diesem Kontext nur ergänzend – zumal bundesrechtlich geregelt – weist der OSWV auf die Erhöhung der Wettgebühr per 01.04.2025 von 2 % auf nunmehr 5 % hin. Dies stellt eine Steigerung um 150 % dar. Für das Verständnis wichtig ist, dass Bemessungsgrundlage für die Gebühr der Wetteinsatz und nicht der Hold (= Einsatz minus Gewinnauszahlung) ist.

Beispiel:

Wetteinsatz EUR 100,– / Hold EUR 15,–:

Wettgebühr bis 31.03.2025: EUR 2,–

→ Umsatz vor Ausgaben und Steuern: EUR 13,–

Wetteinsatz EUR 100,– / Hold EUR 15,–:

Wettgebühr seit 01.04.2025: EUR 5,–

→ Umsatz vor Ausgaben und Steuern: EUR 10,–

Selbst bei Ausgaben in unveränderter Höhe (Mieten, Löhne, Lizenzen, etc.) verringerte sich der Umsatz vor Steuern und Ausgaben durch die Gebührenerhöhung schlagartig um 23,08 %.

Die konkurrenzfähige Aufrechterhaltung des Angebots eines legalen, streng gesetzlich geregelten, inhaltlichen stark beschränkten, terrestrischen Wettangebots bei gleichzeitig Erhöhung der Gebühren- und Abgabenlast ist wirtschaftlich kaum mehr darstellbar.

- Alternativvorschlag

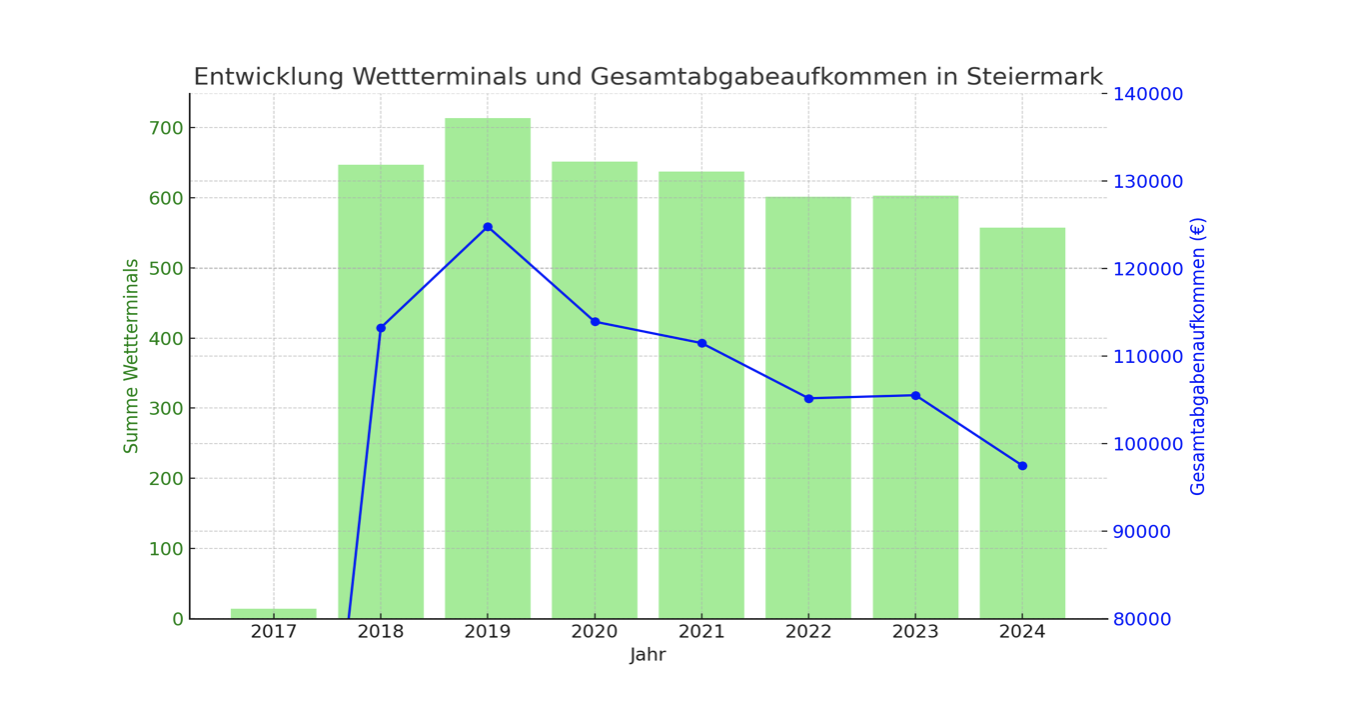

Im Land Steiermark erwies sich die gesetzlich normierte Abgabenhöhe des Steiermärkischen Wettterminalabgabegesetzes (LGBl. Nr. 25/2013) in Höhe von EUR 1.100,–/Wettterminal als prohibitiv, sodass mit Einführung des Steiermärkischen Wettterminalabgabegesetzes 2018 (LGBl. Nr. 10/2018) die Abgabenhöhe auf EUR 175,– (Verringerung um rund 85 %) herabgesetzt wurde. Seither unverändert:

Das Abgabengesamtaufkommen erhöhte sich schlagartig von EUR 15.400,– im Jahr 2015 auf einen Höchststand in Höhe von 124.775,– (Steigerung um 710,23 %) und nahm in den Folgejahren bis 2024 auf EUR 97.475,– ab. Im Zeitraum der gleichbleibenden Abgabenhöhe (2018-2024) war sohin eine Verringerung, um lediglich 13,91 % zu verzeichnen; zwischen 2022 und 2023 sogar eine leichte Steigerung.

Die obgenannten Zahlen basieren auf den behördenseitig erteilten Angaben und verdeutlichen, dass eine Erhöhung der Abgabenlast zwingend zur einer Verringerung des Abgabengesamtaufkommens führt.

Der OSWV regt daher an, die geplante Erhöhung gänzlich auszusetzen und stattdessen die finanzielle und personelle Mehrbelastung der Gemeinden als ermächtigte Abgabenfestsetzungs- und Abgabeneinziehungsbehörde zu streichen. Durch Vereinheitlichung und landesweite Vorschreibung einer wirtschaftlich darstellbaren Lustbarkeitsabgabe iHv höchstens EUR 200,– auf Landesebene könnten Einsparungen in weit größerem Umfang erzielt werden, als durch die sukzessive Schaffung „toten Rechts“.

- Fazit

Der OSWV ist als Repräsentant von rund 95 % aller stationären österreichischen Wettunternehmen zuversichtlich, dass die obigen Anregungen aufgegriffen werden und in der endgültigen Fassung der Neuregelung Niederschlag finden werden. Für Rückfragen stehen wir natürlich gerne zur Verfügung!